コラム

- M&A全般経営者の悩み連載

【連載】売却できる会社に育てる方法⑤ 財務状況の見直し

「【連載】売却できる会社に育てる方法① 事業の収益性向上のための施策」では、企業価値を高める方法として、「事業の収益性の向上」「投資効率の最適化」「財務状況の見直し」「無形資産の把握と活用」の4つを挙げ、これまで事業の収益性の向上と投資効率の最適化について解説してきました。本稿では、財務状況の見直しについて解説していきます。

◆これまでの連載記事

【連載】売却できる会社に育てる方法④投資効率の最適化

【連載】売却できる会社に育てる方法③事業の収益性向上のためのブランディング

【連載】売却できる会社に育てる方法② 事業の収益性向上のための社内連携強化

【連載】売却できる会社に育てる方法① 事業の収益性向上のための施策

【財務状況の見直しの手順】

財務状況の見直しを行い、財務改善をするためには、「財務分析」「財務体質の改善」「財務管理体制の構築」の順に添って実行していく必要があります。

財務改善は、財務分析を行って自社の課題を把握し、その課題を改善することで財務体質を強化することを言います。

財務体質を強化することで得られるメリットは、以下のとおりです。

・金融機関や投資家から資金調達がしやすくなる

・経営が安定する

・会社の成長につながる未来への投資ができる

財務改善したい、財務体質を強化したいということは、ほとんどの経営者が常日頃考えていることですが、実際に財務改善できる経営者は多くありません。その理由として挙げられるのは、

「なにから手をつければ良いのかわからない」

「どこをどう改善すれば良いのかわからない」

「ネットで調べたりして付け焼刃な改善をしてしまい、本質的な改善ができない」

などがあるでしょう。つまり、具体的になにをどうしたら良いのか、優先順位をどう付けて進めたら良いのかがわからないことがほとんどだからです。

財務改善をするためには、「財務分析」「財務体質の改善」「財務管理体制の構築」の順で進めていきます。まずは、財務分析について解説します。

【財務分析の方法】

はじめに財務分析を行い、現状を正しく客観的に把握することが重要です。財務諸表から自社の評価と課題を定量的に把握していきます。

会社にとって財務面で重要なことは、「キャッシュ(真水)を生み出し続けること」です。そのため、キャッシュフローが重要になります。「年間(あるいは月間)で、いくら現金が増えたのか?(減ったのか?)」を即答できるでしょうか。

財務状況を定量的に把握するために、キャッシュフローや経常運転資金、債務償還年数を分析していきます。

◆キャッシュフロー

キャッシュフローは、企業活動を行って年間どのくらいの現金が増減したのかを把握するものです。キャッシュフロー改善のための4つのポイントは、以下のとおりです。

ポイント①:キャッシュ・インは多く

ポイント②:キャッシュ・インは早く

ポイント③:キャッシュ・アウトは少なく

ポイント④:キャッシュ・アウトは遅く

多くの中小企業においては、利益は出ているもののキャッシュが0円、またはマイナスになっていることがあります。金融機関からの融資がなければ資金繰りが悪化し、倒産のリスクもあるので注意しましょう。キャッシュフローが0円、またはマイナスになってしまう原因には、資金の使い道に問題があることが考えられます。

キャッシュフローを把握するためには、「営業活動」「投資活動」「財務活動」の3つの企業活動に分類してみるとわかりやすいでしょう。

営業活動のキャッシュフロー:本業によるキャッシュの増減を示したもの

投資活動のキャッシュフロー:固定資産の売却や設備投資などによるキャッシュの増減を示したもの

財務活動のキャッシュフロー:借入や配当金の支払いなどによるキャッシュの増減を示したもの

◆経常運転資金と債務償還年数

キャッシュフローにおいては、金融機関等からの「お金の借り方」も重要です。B/S(貸借対照表)からより良いお金の借り方を把握し、金融機関に対して借換などの交渉をする必要があります。好条件の借入を実現するためには、財務面で以下の2つを把握しておくと良いでしょう。

経常運転資金:借入の長期と短期のバランスはいくらが適正か

債務償還年数:金融機関が会社をどう評価しているか

経営運転資金は、長期の借入と短期の借入のバランスの適正額を算出するものです。

(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)=経常運転資金

という計算式で求めます。この経常運転資金がマイナスになると、帳簿上黒字の場合でも倒産する可能性があるため注意してください。

債務償還年数は、借入金などの債務の返済を行うにあたり必要な期間を示すものです。

(有利子負債合計-正常運転資金)÷キャッシュフロー=債務償還年数

という計算式で求めます。金融機関にとっては、会社の返済能力を測るための指標でもあります。債務償還年数が長い場合、利益に対して借入額が大きいことを意味し、評価がマイナスになります。一方、債務償還年数が短い場合は、利益に対して借入が小さいことを意味するため評価がプラスとなり、借入が可能になるとされています。

業種によって適正値は異なりますが、目安は10年以内で、10年を超える場合は危険と捉えた方が良いかもしれません。

金融機関が確認する点は、「資金使途」「返済財源」、万が一のときの「保全」、「融資期間」「金利(レート)」と言われています。「なぜ資金が必要なのか?」「いつ必要なのか?」「いくら必要なのか?」を聞かれたときに即答できるよう、経営者として把握しておく必要があります。

【財務体質をどう改善するか】

財務分析を行い、現状を正しく把握したら次は「財務体質の改善」を行っていきます。財務体質の改善は身体の体質改善と同様、簡単にできるものではありませんが、財務上の課題をなるべく短期間で解決して健全な財務体質にしていくことが求められます。

ポイントは、把握した(顕在化した)課題のうち、短期間で解決できるものを抽出して改善を進めていくことです。

では、一般的に「良い財務体質」とは、どのような状況のことなのでしょうか。「自己資本比率が高く、少ない負債で経営をしている場合、財務体質が良い状態である」とされています。

財務体質を改善するために「売上を伸ばそう」とすることもありますが、売上を伸ばしても利益が増えるとは限りませんので、キャッシュフローの改善には効果が出るまでに時間がかかります。そのため、金融機関からの借入などの負債状況を見直す方が、優先順位は高いと言えます。借入金がある場合は、借換を行う方が即効性があるということです。

借換の交渉を行うにあたり、以下の4つを確認しておいてください。

・金融機関からの評価

・経営方針

・財務方針

・融資の打診

金融機関からの評価は、直接金融機関に聞いても回答してもらえるかはわかりません。金融機関出身で資金調達コンサルタントや財務コンサルタントをしている人がいますので、決算書を見せて、金融機関がどのように評価しているか、意見を聞いてみるのも良いでしょう。

経営方針とは、経営においてどんな理念を持ち、なにを目指しているかを言語化しておくことです。最近は、ビジョン、ミッション、パーパスとも呼ばれます。

財務方針とは、会社の財務状況・体質をどのようにしていきたいか(おきたいか)という方針です。財務方針を共有しておくことで、どのように取り組んでいくのが良いのか話し合えるようになります。

融資の打診とは、借換の交渉を行うにあたり、「なにに使うのか」「いつ必要なのか」「いくら必要なのか」などを具体化し、キャッシュフロー表や資金繰り表などの必要な財務資料を準備しておくことです。借換の打診をした後は、回答期日がいつなのかも確認しておくと良いでしょう。

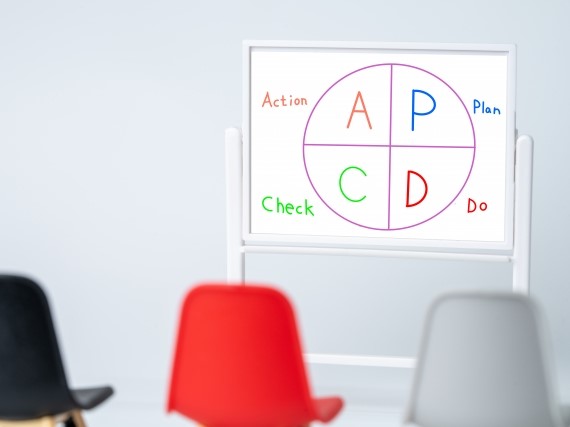

【財務管理体制をどう構築するか】

財務体質の改善が進んだら、財務管理体制の構築も進めていきます。「財務管理体制」というと大げさに感じるかもしれませんが、資金繰り管理のPDCAサイクルを回せる体制をつくることです。改善してすぐにまた悪化してしまうこともあり得ますので、管理する仕組みをつくることで、悪化防止につながります。身体でいうと、毎日の体重や食事、運動を確認するようなものです。

財務管理体制に必要な要素は、以下のとおりです。

・月次損益の予実管理

・月次資金繰りの予実管理

・年次貸借の予実管理

・財務担当者の育成(社外でも良い)

・経営陣への財務状況の共有

上記の仕組みを構築し、しっかりとPDCAサイクルを回せるようになれば、財務体質が改善され、悪化を防止できるでしょう。

ここで重要なのは、「財務を理解している人」を身近に置くことです。社内に財務担当者がいれば理想的ですが、一般的にはCFOなどの人材は希少で高給になります。そのため、財務顧問などを社外に依頼する方が現実的かもしれません。財務を理解している人と一緒に、課題と対策を具体的に把握して進めていきましょう。

次回は、「無形資産の把握と活用」について解説していきます。

中島 宏明

1986年、埼玉県生まれ。2012年より、大手人材会社のアウトソーシングプロジェクトに参加。

プロジェクトが軌道に乗ったことから2014年に独立し、その後は主にフリーランスとして活動中。

2014年、一時インドネシア・バリ島へ移住し、その前後から暗号資産投資、不動産投資、事業投資を始める。

現在は、上場企業や会計事務所など複数の企業で経営戦略チームの一員としてM&Aや海外進出等に携わるほか、バリ島ではアパート開発と運営を行っている。